目前新疆產區已基本下樹完畢,2024/25年度紅棗豐產預期落地。隨著時間推移,棗農挺價意願逐漸鬆動,貿易商根據貨物質量按需采購,市場購銷氛圍尚可,後續主要關注貨權轉移之後下遊的接受程度如何。

從需求端來看,紅棗作為非必消品,其需求彈性較大,但由於今年紅棗收購成本較去年偏低,疊加新年度宏觀環境利好下遊消費,2025年紅棗需求總量或將有所恢複,同時若年內出現新的以紅棗為主要原料的爆款食品,其需求或將增長的更為明顯。

展望2025/26年度。作為季產年銷的品種,在供應寬鬆的背景下,上半年紅棗價格或易跌難漲,整體或維持低位震蕩走勢。著重關注春節前和端午節前的備貨需求所引發的階段性上漲行情。而在步入下半年後,6-8月紅棗的生長情況將成為市場關注熱點,期間一旦出現不利天氣因素便易引起盤麵的劇烈動蕩。隨後在紅棗產量逐漸明晰後盤麵將再度回歸基本麵,但是也要注意可能存在的開秤價炒作行情。總之,預計2025/2026年度紅棗產量將出現回落,但消費仍保持剛性,期末庫存將小降,將對於明年同期的價格形成支撐。

操作方麵,年內關注8500--9000元底部支撐區間表現,建議2025年春節前後暫以逢高沽空為主,2025年4月份開始逐漸減少空單,並根據棗樹生長情況調整多單倉位,同時主要關注下半年的紅棗長勢情況,若有減產消息出現,期價或受情緒和產量小年的雙預期影響迅速走強。但需要注意,在紅棗期價經曆了兩輪大漲大跌的曆史行情過後,中下遊對高價貨源的抵觸心理明顯增加,這或限製未來盤麵的上方反彈空間。

風險提示:產區氣候情況;終端需求表現;替代品擠占市場。

一、紅棗曆史行情回顧及分析

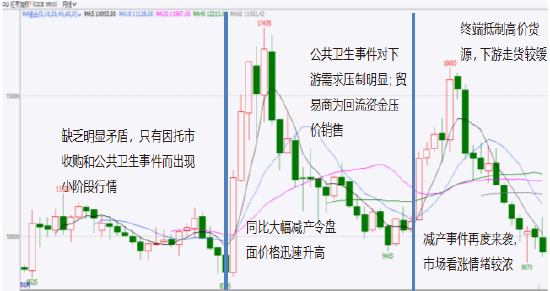

2019-2024年紅棗期貨長期走勢

數據來源:文華財經,格林大華期貨研究院整理

受2023年3-4 月份的寒冷空氣影響,新疆棗樹的發芽期有所延後,部分棗園還存在死樹現象,市場擔憂新年度紅棗產量將有所下滑。進入 7 月中旬,由於發芽期延後,導致今年紅棗的坐果期又與高溫天氣重疊,持續超過 35℃的高溫導致一、二茬花坐果不佳,部分地區落果嚴重。一係列的連鎖反應導致市場恐慌情緒加劇,盤麵提前開始交易減產邏輯,隨後在下樹階段有貿易商高價搶貨激發棗農低價惜售心理,開秤價一路高升帶動盤麵走強。隨後在進入2024年後,同樣的問題再度出現,即下遊實際走貨不佳,紅棗非必消品的屬性令市場對高價貨源較為抵觸,盤麵再度應聲回落。而2024下半年紅棗期貨價格又在豐產預期的壓製下持續走弱,截至目前,2024/25季度的紅棗已基本下樹完畢,開秤價走弱趨勢漸濃,實際成交價格在5-8元不等。

2024年紅棗期價跌勢明顯,期貨加權價從年初的15000元一路下跌至9000元附近。2024年初盤麵價格居高主要是因為2023年的減產事件令棗價在收購期出現大幅上漲,助推盤麵上漲。

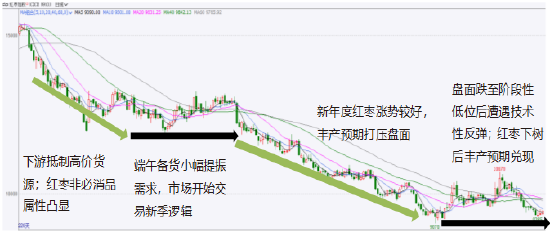

雖然春節後的2-4月有部分補貨需求存在,但下遊的實際承接力度較為有限,期現價格維持震蕩偏弱走勢。隨後端午節前的備貨需求對盤麵形成一定支撐,而在階段性備貨需求結束後,紅棗市場的交易氛圍再度轉冷,此時盤麵交易邏輯轉向新年度紅棗的預期供應情況。6月上旬棗樹進入集中環割階段,頭茬花坐果普遍好於去年同期。同時由於上年棗價較好,令今年棗農的管理積極性增加,至此紅棗新年度或將豐產的消息傳入市場,盤麵受此影響加速下探。隨後7-9月間在南疆部分地區遭遇冰雹天氣,但對整體產量影響有限,盤麵繼續交易豐產預期並一度跌至9000元/噸。

在步入10月中旬後,內地客商逐漸前往新疆產區進行新年度的收購工作,但由於果實水分偏大,棗農多推遲下樹。由於年內紅棗種植成本增加得加棗農挺價意願較強,購銷雙方對於新年度開秤價的意見分歧較大,此時盤麵也止跌企穩進入寬幅震蕩區間。

霜降過後主產區紅棗開啟了大規模下樹,由於期初價格較高,貿易商試探性收購後發現利潤不佳,隨後便進入了棗農與客商的僵持階段。截至11月中旬,新疆紅棗下樹工作已接近尾聲,大部分紅棗已經運至曬場。目前主流參考價阿克蘇4.00—5.10元/公斤,阿拉爾4.50—5.40元公斤,喀什地區5.50—6.50元/公斤,若羌6.00—7.50元/公斤。

2024年紅棗期貨日K線走勢

數據來源:文華財經,格林大華期貨研究院整理

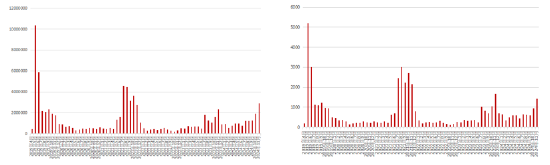

二、2024年紅棗成交量與成交額

2024年1-11月,紅棗期貨累計成交量1344.63萬手,同比上漲15.3%。累計成交金額7407.25億元,同比增幅3.2%。2024年11月末紅棗期貨持倉253821手,同比增長46.5%。

紅棗期貨月度成交量⠠紅棗期貨月度成交額⠀

紅棗期貨月末持倉量

數據來源:Wind,格林大華期貨研究院整理

2019年4月上市以來68個月,即5年8個月,月均成交量為131.12萬手,月均成交額為753億元,月均持倉量為6.58萬手。2024年以來,鄭州紅棗期貨成交量1344.63萬手,創2022年以來新高,顯示出紅棗產業鏈企業和多方參與者積極利用紅棗期貨與期權進行風險管理和期現套利等交易活動。

特別是2024年6月21日,紅棗期權掛牌上市,累計成交量為176.22萬手,累計成交金額9.3億元;2024年11月底紅棗期權持倉1.36萬手。⠀

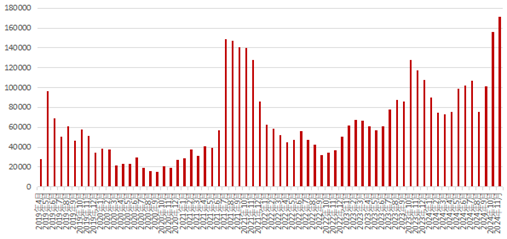

三、紅棗產量大幅回升

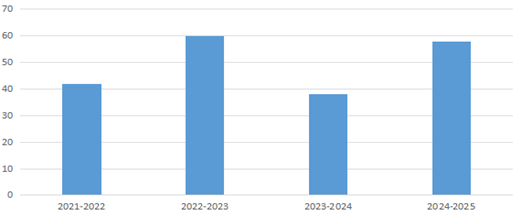

根據鋼聯統計數據顯示,我國棗樹種植麵積於2017年達到325萬公頃的最高記錄,隨後便呈現回落態勢。2023年我國紅棗種植麵積為203.4萬公頃,同比下降10%,較2017年最高值下降37.42%。種植麵積大幅下降主要與棗農利潤縮水有關。產量方麵,由於今年新疆地區整體氣候偏好,同時去年棗農收益可觀令其田間管理積極性得到加強,根據下樹後從產區傳來的消息,今年紅棗豐產已成既定事實。由於紅棗的基準交割品為一級灰棗,而該品類暫無明確的官方統計數據,因此在判斷產量時通常以調研估產為主,筆者根據曆史調研數據和今年的調研結果預測2024-25年度灰棗總產量同比漲幅或將達到70%。而鋼聯預測數據顯示,2024/2025年產季新疆灰棗產量為64萬噸,較2023/2024年產季增加26多萬噸,增幅達67.10%。⠠⠀

圖:新疆灰棗產量

數據來源:調研統計,格林大華期貨研究院整理

我國紅棗消費主要以國內自產品種為主,涉及進口的數量量極少,進口產品主要以吉爾吉斯斯坦的椰棗為主。根據海關數據顯示,2023年我國共進口紅棗748.842噸,2024年1-10月進口612.60噸。從占比來看,我國紅棗出口量對國內棗樹價格的影響基本可以忽略。出口方麵,我國紅棗整體以自產自銷為主,絕大部分貨源被內地消化,僅有少量紅棗出口到東南亞市場和歐美市場。從曆史數據來看,2016年我國紅棗出口總量首次突破萬噸級別,而後出口數量增速加快,2023年我國全年累計出口紅棗2.81萬噸,2024年1-10月累計出口2.57萬噸。雖然近些年紅棗出口增速有所加快,但由於體量有限,其對國內棗價的影響依然很小。

四、紅棗需求有望回升

近年來電商渠道的發展對傳統消費渠道造成了較大衝擊,線上銷售占比在逐漸增加,網購平台也在成為紅棗流通的重要渠道。由於紅棗並不屬於居民日常生活中的必消品,所以其需求彈性相對較大。這一點已在2022年和2024年得以體現。2023-2024年我國紅棗市場消費較為平淡,根據鋼聯提供的數據顯示,由於上年度紅棗減產明顯,樣本庫存總量相對較低,但從去庫速度來看,減產背景年度下的紅棗並未出現加速去庫現象,從而推斷下遊需求整體變動不大,非必消品屬性再次得到印證。2024年底新疆紅棗下樹已接近尾聲,產量上豐產預期基本兌現,但是質量與2022-23年度相比略偏低。由於今年紅棗收購價較低,下遊采購成本同比也會相應下降,同時疊加宏觀背景利好消費,我們對新年度的紅棗消費量報以樂觀態度,預計將出現一定恢複。

五、紅棗供需平衡表預測及解析

表:中國灰棗供需平衡預測表 (單位:萬噸)