作者:辛苔

近年來,長城人壽保費規模日漸壯大,這為觸發舉牌增添了足夠的“彈藥”。去年,公司先後舉牌多家上市公司,成為當之無愧的舉牌“大戶”。而與舉牌形成鮮明對比的是,經營情況不容樂觀。

01

舉牌“大戶”

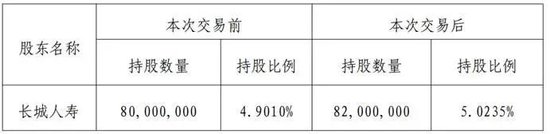

2月21日,長城人壽保險股份有限公司(下稱“長城人壽”)披露了一則公司舉牌中國水務集團有限公司(下稱“中國水務”)的有關公告。顯示,公司買入中國水務股票2000000股,共計持有中國水務股票82000000股,占上市公司總股本的5.0235%。

圖源:公司官網

圖源:公司官網事實上,這並不是長城人壽2025年來的首次舉牌。2月12日,長城人壽舉牌(H股),以每股均價3.7953港元增持246.2萬股,持股比例由4.87%上升5%,觸發舉牌。不僅如此,還多次增持H股,分別增持136.1萬股、100萬股、100萬股,合計涉資約703.81萬港元,持股比例躍升至26%。

看來,長城人壽延續了去年舉牌潮,熱情依舊高漲。

2024年,長城人壽先後舉牌或增持多家上市公司。比如,環保、、、、等等。從舉牌標的來看,舉牌公司主要呈現“高股息”和“區間高ROE(淨資產收益率)”的特征。

業內資深人士認為,推動險資積極入市的主要原因在於長期債券收益率的持續走低,這使得保險公司在資產配置上麵臨著更大的收益挑戰。作為固定收益類投資的重要參與者,保險公司需要應對的是一個負債成本相對固定的現實,但隨著長債利率的下降,投資於債券所能獲得的回報也相應減少。與此同時,由於險資偏好信用風險較低的投資項目,因此當市場上優質固收產品供給不足時,“資產荒”的現象便更加突出。

通常情況下,險資頻繁舉牌,需要大量的資金支持,一旦市場出現波動,可能對其財務狀況造成重大影響。因此,長城人壽作為舉牌“大戶”,需在短期收益與長期風險間衡量。尤其在當前強化金融監管、倡導“脫虛向實”的背景下,避免因激進舉牌引發係統性風險。

02

單虧3.67億

與舉牌形成鮮明對比的是,長城人壽的經營情況並不樂觀。1月24日,公司披露了2024年第四季度償付能力報告。數據顯示,公司實現保險業務收入260.79億元,同比增長13.2%;淨利潤1.69億元,雖與去年同期相比,成功扭虧為盈,但2024年第四季度虧損高達3.67億元。

圖源:2024年第四季度償付能力報告

圖源:2024年第四季度償付能力報告進一步細究,其2024年第四季度投資收益率僅1.24%,且淨資產收益率和總資產收益率均為負值。作為兩項衡量淨利情況的關鍵指標,淨資產收益率主要反映了公司投資獲得回報的效率,淨資產收益率越高,說明保險公司盈利能力越強;而總資產收益率,則更側重於評估險企整體運營的健康狀況,能充分展示險企在使用所有資產方麵的效率和盈利能力。

負債端,分紅險和萬能險2024年淨流出高達30.18億元,盡管傳統壽險的規模保費及貢獻度持續增長,為公司帶來了一定支撐,但萬能險規模的劇烈波動以及存量債券高票麵利率的拖累,無疑對公司財務成本造成沉重壓力。

追溯曆年,長城人壽的淨利起伏不斷。從2016年—2023年,分別實現淨利-5.19億元、-7.23億元、-15.93億元、0.92億元、1.35億元、1.49億元、0.99億元、-3.67億元。整體上來看,長城人壽的淨利起伏不斷,出現連續虧損後,再實現微薄盈利,後又出現虧損。截至目前,又成功扭虧,再次實現微博盈利。

截至2024年第四季度,核心償付能力充足率和綜合償付能力充足率為93.75%、159.09%。雖較上季度有所提升,但仍落後行業平均水平。

為提振疲軟的償付能力,公司進行了增資。比如,2024年12月27日,國家金融監督管理總局北京監管局披露長城人壽的增資批複,同意長城人壽增加注冊資本6.2億元,由62.19億元人民幣變更為68.39億元人民幣。

圖源:北京監管局

圖源:北京監管局從長遠來看,依賴外部資金注入的方式可能隻是權宜之計,難以從根本上解決償付能力的問題,應將更多精力轉向內部運營的效率。一方麵,公司應精準洞察市場需求,優化產品設計與結構,同時強化投資收益能力,通過科學合理的資產配置提高回報率;另一方麵,降低運營成本、提升效率是當務之急。

值得注意的是,公司目前存在的高票麵利率存量債券問題尤為突出,這可能在未來一段時間內對公司財務成本造成顯著壓力。具體而言,公司現存20億元債券規模,由2020年至2021年間發行的三隻債券構成,票麵利率分別高達5.15%、5.50%和5.00%,期限均為10年,並在第五年末設置了贖回條款。

按照合同約定,前五年利率固定,但若公司在五年後選擇不贖回,後五年的票麵利率將直接上調1%。目前,這些債券均處於前五年的鎖定期,這意味著,每年需支付約1.04億元的利息。如果選擇不贖回,待利率上調後,年利息支出預計將增至1.24億元,遠高於當前2%資金成本下僅需支付的4000多萬元利息,差額近8000萬元。

而公司全年淨利潤僅勉強突破億元大關,未來的利息增長無疑讓財務狀況極限承壓。麵對如此局麵,長城人壽應尋找突破口,通過優化業務結構、提升投資收益以及降低運營成本等手段,為利潤增長注入。同時,如何有效緩解資金壓力、調整債務結構,也將成為公司未來發展道路上不可回避的核心議題。