AI有望驅動算力價值重估?

- 六年级作文

- 2025-07-05 08:17:15

- 点击次数:aqr

來源:通信研究團隊

浙商證券認為,DeepSeek將帶動AI產業生態繁榮。AI應用有望加速落地,將帶來更多的算力需求,有望驅動IDC市場加速發展。若運營商雲業務出租率達70%以上,有望實現盈虧平衡。

DS登榜全球,有望加速AI應用,驅動運營商算力業務價值重估。

DS登榜全球,有望加速AI應用,拉動算力需求

DeepSeek係列模型發布,快速登榜全球。

2024年12月26日,DeepSeek-V3發布,該模型在多項評測中表現出色,其性能接近甚至超越了國際頂尖的閉源模型如GPT-4o和Claude-3.5-Sonnet。

2025年1月20日, DeepSeek-R1開源模型正式發布,在數學、代碼、自然語言推理等任務上,性能比肩 OpenAI o1 正式版。

2025年1月27日,DeepSeek在發布僅僅一周後,就登頂蘋果中美兩地應用商店免費APP下載排行榜。

2月8日,QuestMobile數據顯示,DeepSeek日活躍用戶數在2月1日突破3000萬大關,成為史上最快達成這一裏程碑的應用。

AI應用有望加速落地,拉升算力需求。

由於DeepSeek係列模型具備顯著的低成本、高性能及開源等優勢,其推動的“模型平權”有望帶動AI產業生態繁榮。近期,國內幾大主流雲平台、國產GPU芯片廠商、AI基礎設施廠商、應用端企業等紛紛宣布接入DeepSeek模型。AI應用有望加速落地,將帶來更多的算力需求,利好在數據中心和雲計算領域具備良好基礎的電信運營商。

IDC業務:運營商份額國內前三,上架率有望提升

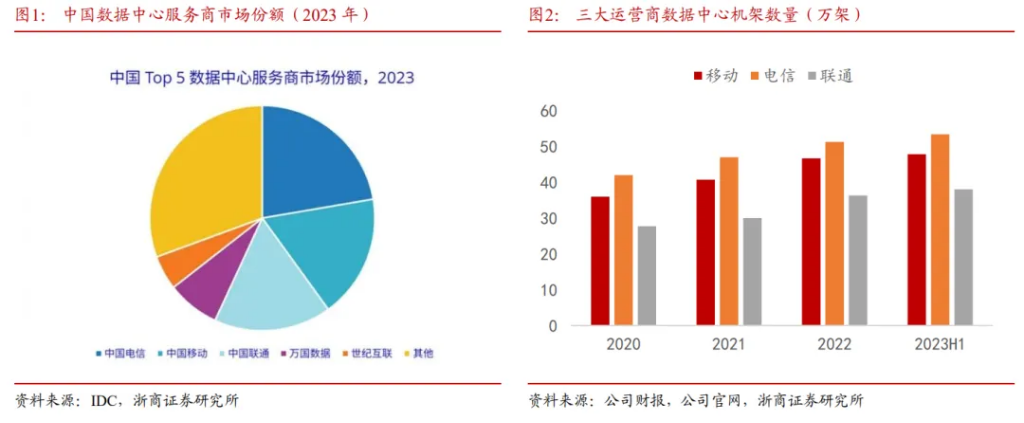

運營商國內IDC市場份額過半。據IDC谘詢,2023年國內IDC服務市場,三大運營商的合計市場份額56.9%。2023H1,移動、電信、聯通IDC機架數量為47.8萬架、53.4萬架、超38萬架。運營商均已構建輻射全國的IDC資源布局,提出“4+N+31+X”的算力網絡布局,構建“2+4+31+X+O”的算力資源池,建設“5+4+31+X”的一體化算力布局。

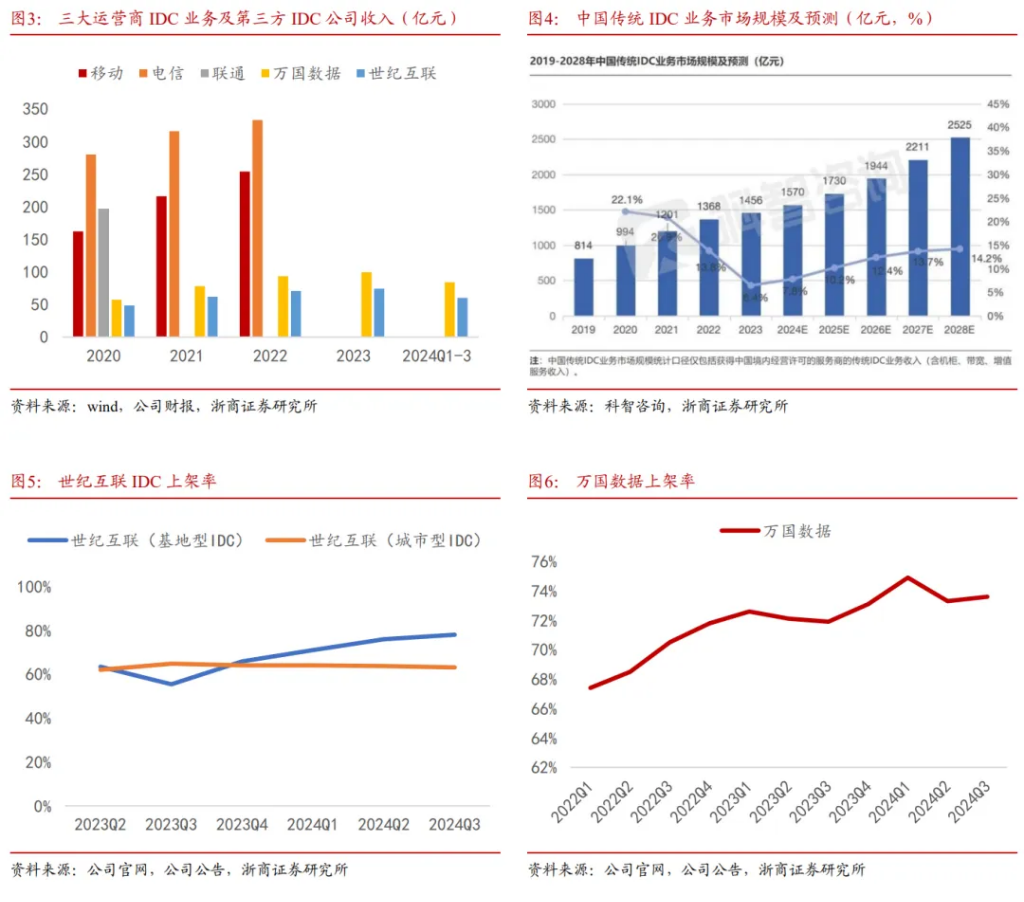

運營商IDC收入規模行業領先。依托強大的資源稟賦優勢,2022年移動、電信IDC業務收入分別為254億元、333億元;對比頭部第三方IDC公司數據,萬國數據2023年實現營收99.57億元,同比增長6.76%,2024年前三季度實現營收84.19億元,同比增長13.78%;世紀互聯2023年實現營收74.13億元,同比增長4.92%,2024年前三季度實現營收60.13億元,同比增長9.04%。

AI有望驅動IDC市場加速發展。DeepSeek帶動推理需求快速增長,後續隨著更多專業模型以及應用落地,對IDC的需求有望得到改善。根據科智谘詢數據,2023年國內IDC業務市場規模為1456億元,同比增長6.4%,預計到2028年國內IDC市場規模將超2500億元,2024-2028年複合增長率達12.6%。

運營商IDC上架率有望獲提升。根據科智谘詢,2023年我國IDC機櫃平均上架率在58%左右。DeepSeek與雲廠商、芯片廠商等快速構建生態,有利於雲廠商快速推廣服務,有利於存量IDC實現去庫存。另外可以減少對高端算力芯片和密集算力集群的依賴,之前上架率穀底的非熱點區域IDC上架率也有望提升。

運營商IDC租賃價格有望上漲。AI拉動算力基礎設施需求升級和增長,尤其一線城市及其周邊等熱點區域的IDC供應緊張,租賃價格隨之上漲概率變大。而且AIDC在供電、製冷等方麵進行優化,成本增加,也要求租賃價格隨之上漲。根據IDC圈數據,AI需求暴增驅動北美機櫃租賃價格漲幅超過60%.

運營商IDC盈利能力有望明顯提升。運營商通過提升上架率、優化資源效率及發揮帶寬優勢,盈利能力有望顯著增強。IDC業務一般隨著上架率的提升盈利能力將得到改善,另外運營商持續通過各種手段降低PUE將降低Opex,同時配套的帶寬業務為運營商自有業務,本身就具有高盈利能力。所以在以上過程中我們認為運營商IDC業務的利潤增長有望明顯快於收入增速。

運營商是國產算力主力軍,智算盈利有望明顯改善

運營商是國產算力建設的主力軍。運營商發揮算力建設排頭兵作用。中國移動規劃24年智算算力規模超17EFLOPS,截至2024H1已達到19.6EFLOPS。中國電信規劃24年智算算力規模超21EFLOPS,截至2024H1已達到21EFLOPS。中國聯通截至2024H1全網智算算力達到10EFLOPS。運營商主要購買以華為昇騰為代表的國產芯片,按照910B的算力376TFLOPS計算,截至24H1中國移動在手的等價910B 算力卡約5.2萬片,中國電信約5.6萬片,中國聯通約2.7萬片。

運營商已全麵對接DeepSeek。近期中國電信、中國聯通、中國移動三大運營商紛紛宣布全麵接入DeepSeek。

智算出租率和租金均有望回升。2024年國內AI需求主要集中在訓練側,AI訓練對於英偉達生態的偏好程度較高,因此運營商主要國產智算資源的出租率、算力價格雙重承壓。隨著DeepSeek推出,AI推理需求大幅度提升,華為生態對DeepSeek的適配性較優,運營商基於智能算力規模優勢,出租率、算力價格有望明顯回升。根據猿界算力,當前H100 8卡服務器的算力價格約為9萬元/月,910B的單卡算力和互聯速率都約為H100的35%-40%,我們認為,910B 8卡服務器的算力價格有望重回3.4萬元/月的合理區間。

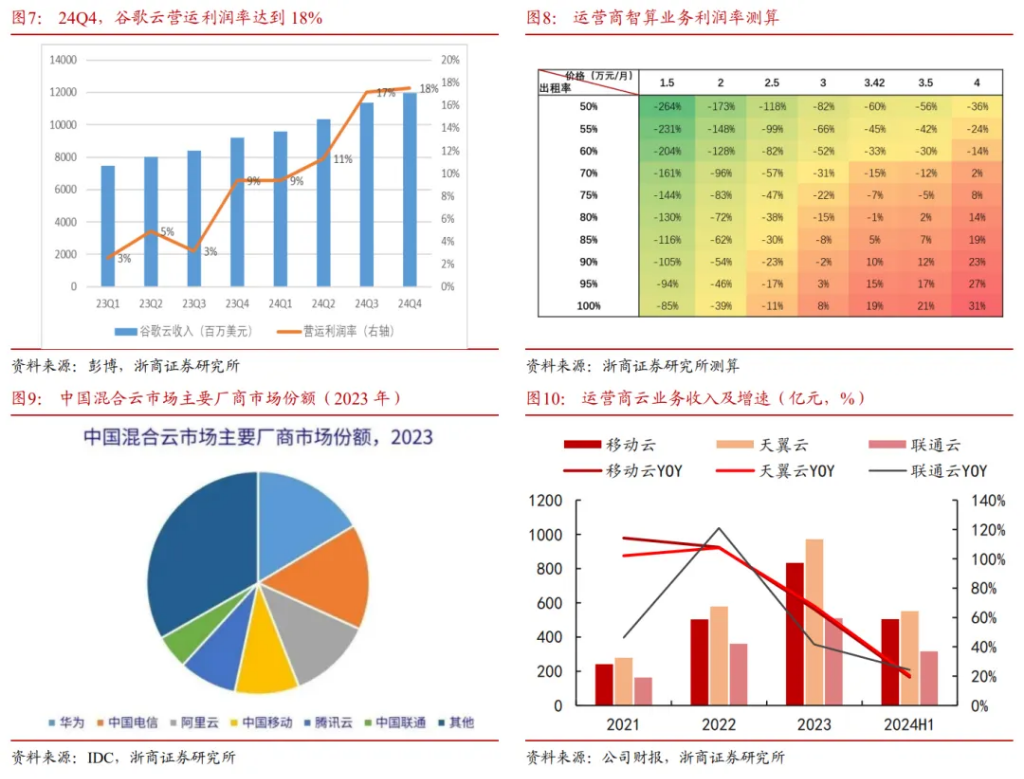

智算業務盈利情況有望顯著改善。雲計算業務固定資產投入較重,利潤率往往伴隨收入增長而快速改善。參考穀歌雲的發展,2024年穀歌雲收入同比增長30%,運營利潤率從23Q1的3%提升至24Q4的18%。根據我們的測算,當前運營商AI雲計算或仍處於虧損狀態,按照3.4萬元/月的算力價格,運營商雲業務的出租率要達到80%才能維持盈虧平衡。考慮到智算項目為國家重點扶持,享受一定的政府補助和電力等基礎設施優惠,我們認為,運營商雲業務出租率達70%以上,就有望實現盈虧平衡。若出租率進一步提升至95%以上,雲計算業務的利潤率有望達到15%-20%,相當於穀歌雲的利潤率水平。

AI爆發同時拉動通用雲計算有望進入成長周期

運營商雲具備多重優勢,收入規模快速增長。運營商雲具備:1)廣泛網絡覆蓋,2)國資雲背景下的數據安全可信,3)雲網融合一體化,4)渠道+本地化服務等多重優勢。近幾年,運營商雲業務強勢崛起,收入規模快速增長。2023年移動雲收入833億元,2024H1移動雲收入504億元同比增長19.3%。2023年天翼雲收入972億元,2024H1天翼雲收入552億元同比增長20.4%。2023年聯通雲收入510億元,2024H1,聯通雲收入317億元同比增長24.3%。

運營商已成為國內雲服務市場主要參與者。根據IDC數據,2023年國內混合雲整體市場收入近70%來自於頭部大型雲服務提供商,份額排名前六的廠商分別為華為、中國電信、阿裏雲、中國移動、騰訊雲和中國聯通。

DeepSeek的廣泛部署有利於拉動公有雲增長。DeepSeek有望促進AI 應用的需求激增,從而帶動雲計算市場的需求增長。另外雲廠商也有望通過tokens的消耗和訂閱等方式獲得受益。

IDC和雲計算業務為運營商帶來價值重估

IDC業務:基於我們三家運營商的財務模型以及對上架率、盈利能力的假設,測算結果顯示中性假設下有望為運營商帶來1000-1500億元級別的市值彈性,樂觀假設下有望帶來1800-2500億元的市值彈性。

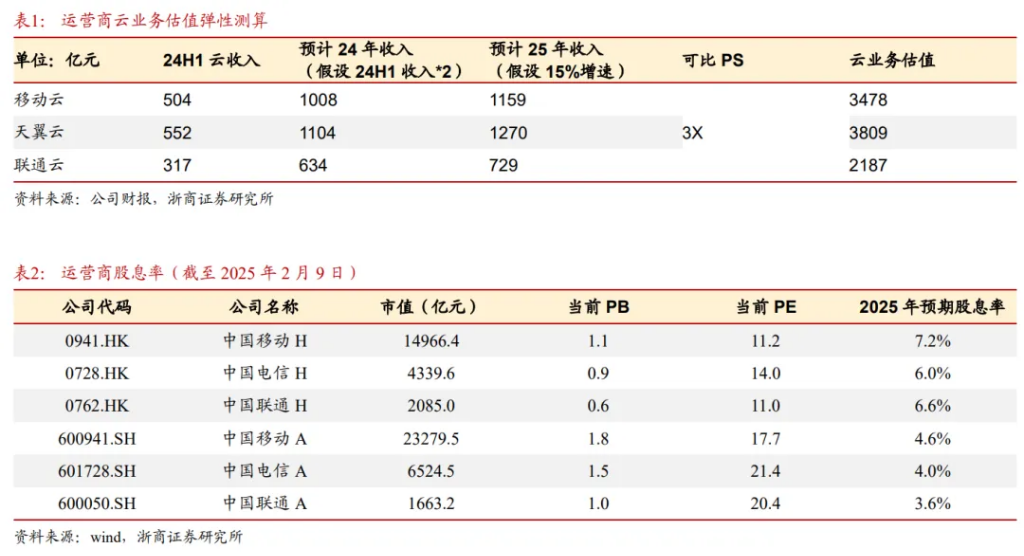

雲業務:海外雲廠商主要以PS、EV/EBITDA進行估值,以高盛對亞馬遜雲業務估值為例,基於PS給予AWS約7X左右估值。我們保守采用一定的估值折價,給予運營商雲業務3X的PS,將有望為運營商帶來2000-4000億元級別的市值彈性。

穩增長、高股息,低利率環境下投資價值提升

穩增長:在複雜的外部環境下,運營商行業整體保持穩健增長。根據工信部數據,2024年1-12月電信行業整體收入同比增長3.2%,累計增速較此前明顯提升((1-9月/1-10月/1-11月均為2.6%)。運營商具備較強的收入增長韌性,疊加5G中後期資本開支預計進入下行通道,成本費用端有效管控,在數字經濟大發展和政府化債背景下,整體業績有望保持穩健增長。

高股息:運營商近幾年實行年末+年中兩次現金分紅,且在央企市值管理推動下,分紅比例有望繼續提升。中國移動、中國電信表示自2024年起三年內派息率提升至75%以上,中國聯通表示2024年分紅派息率不低於23年水平。按照2025年2月9日收盤價計算,移動/電信/聯通H股25年預期股息率為7.2%/6.0%/6.6%,A股預期股息率為4.6%/4.0%/3.6%。低利率環境下(截至2025年2月10日12:00,十年期國債利率為1.6150%),運營商投資價值提升。

本文作者:張建民S12305180600001,徐菲,王逢節,來源:通信張建民團隊,原文標題:《運營商:AI有望驅動算力價值重估》

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

本文由例行公事網AI有望驅動算力價值重估?例行公事網的认可,以及对我们原创作品以及文章的青睐,非常欢迎各位朋友分享到个人站长或者朋友圈,但转载请说明文章出处“中國茶館的發展簡史:社會的一個窗口和縮影”

热门文章

上市!赤峰黃金成功登陸港交所主板

2025-07-05 07:28

成交額突破416億元!多晶矽期貨上市首日運行穩健,產業客戶積極參與

2025-07-05 07:25

浙商銀行:推進科技金融全麵賦能人才培育與科技創新

2025-07-05 07:05

個稅為什麽可以退稅()

2025-07-05 06:57

深化產教融合 培育高素質應用型創新人才

2025-07-05 06:34

如何快速瘦臉一周見效?快速瘦臉的方法3天見效

2025-07-05 06:10

恒實科技:公司參股公司前景無憂的載波模塊目前主要應用於智能電表

2025-07-05 06:09

83射雕英雄傳演員表。83版射雕英雄傳所有演員表?

2025-07-05 05:49