碳酸鋰3月報:基本麵邊際轉弱,待旺季需求驗證

一、月度行情回顧

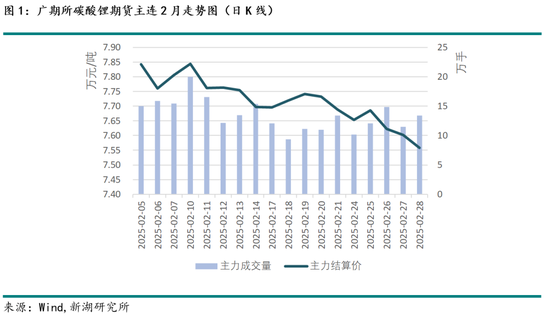

2月期貨震蕩偏弱,截至2月28日收盤,主連LC2505月度下跌5.55%,報收於75200元/噸,最新持倉量28.13萬手。鋼聯電池級(99.5%)、工業級(99.2%)碳酸鋰現貨均價月度-2.07%、-1.6%至7.57、7.39萬元/噸。

春節後碳酸鋰期價緩慢震蕩下行,主因節後鋰鹽廠陸續開始複產,疊加新增產線開工,帶來較大供應增量,供應增量預期施壓鋰價。從宏觀麵來看,⠦䖧‰—普關稅政策擾動反複,不確定性較高,在一定程度上壓製市場風險偏好;國內處於兩會前夕,政策預期對鋰價有一定支撐。⠥Ÿ쩺†看,⠦䖧䦦Œ…緒較濃,整體成交清淡,預計後續海外鋰礦企業將陸續放貨,礦端壓力將上升;2月碳酸鋰供應量快速增加,其中輝石料及雲母料增量明顯,進口端壓力也逐漸上升。2月鐵鋰需求有所放緩,近期部分鐵鋰廠3月排產預期有所上調,終端需求新能源汽車領域受政策支持持續好於季節性規律,儲能領域政策麵出現一定擾動。庫存2月快速累庫,施壓鋰價。

二、供給分析

1.原料端:鋰輝石精礦價格較為堅挺

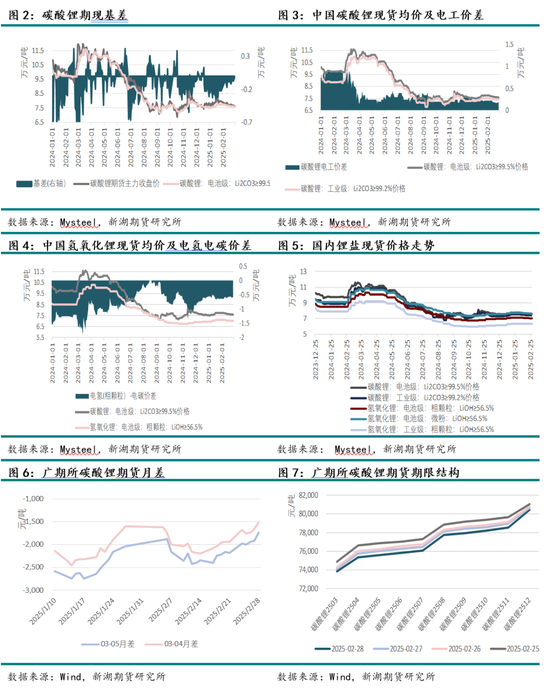

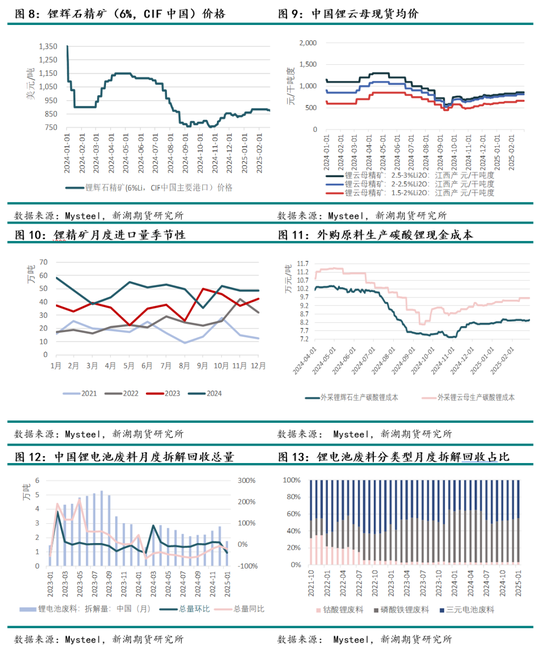

鋰礦端方麵,截至2月28日,鋼聯鋰輝石精礦(6%,CIF中國主要港口)價報875美元/噸,月度下跌10美元/噸。成本端來看,截至2月27日,鋼聯外購鋰輝石精礦(Li₂O:6%)生產碳酸鋰現金成本約為83377元/噸,月度環比上漲0.27%;鋼聯外購鋰雲母精礦(Li₂O:2.5%)生產碳酸鋰現金成本約為96596元/噸,月度環比上漲1.6%。⠦䖧䦦Œ…緒較濃,整體成交清淡,預計後續海外鋰礦企業將陸續放貨,礦端壓力將上升。

從鋰礦進口來看,根據鋼聯數據,2025年1月澳大利亞黑德蘭港口向中國發運52372噸鋰輝石精礦,環比降低55.7%,同比降低62.7%,主要係受氣旋來襲影響港口正常作業所致。

回收料方麵鋼聯1月中國鋰電池廢料月度拆解回收總量為17499噸,同比減少19.18%,環比減少37.33%,主要係春節因素影響,其中磷酸鐵鋰廢料占比52%,三元廢料占比45%,鈷酸鋰廢料占比3%。⠥œ‹務院常務會議審議通過《健全新能源汽車動力電池回收利用體係行動方案》為回收提鋰的加速帶來政策利好,但現階段受製於成本倒掛,短期難見明顯增量。

2.冶煉端:供應增量預期增加,進口壓力也仍較大

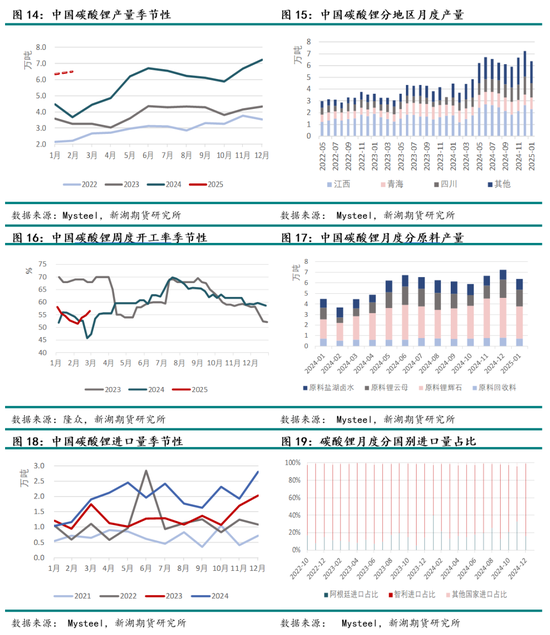

根據鋼聯數據,2025年1月國內碳酸鋰產量為6.35萬噸,環比-12.1%,同比+41.84%。主要係春節期間國內大部分鋰鹽冶煉廠家和濕法冶煉廠家停產檢修設備,延續至二月上旬,產線開工率受影響嚴重,1月產量下滑明顯。

鋼聯2月國內碳酸鋰預估產量為6.49萬噸,環比預計+2.2%。主要係龍蟠時代、萬載時代等廠家陸續開工複產,帶來較大供應,疊加贛鋒達州、九嶺豐城新增產線開工,預計3月供給增加會更為明顯。分原料看,預估2月鋰輝石料生產碳酸鋰33100噸,環比增加9.24%;鋰雲母料生產碳酸鋰15750噸,環比減少0.32%;鹽湖料生產碳酸鋰8800噸,環比減少13.3%;回收料生產碳酸鋰7270噸,環比減少0.14%。

從碳酸鋰進口來看,據智利海關數據,2025年1月智利碳酸鋰出口數量為2.56萬噸,環比增加27.5%,同比增加66.3%。其中出口到中國1.91萬噸,環比增加43.1%,同比增加94.7%,主要受12月低基數影響。

三、需求分析

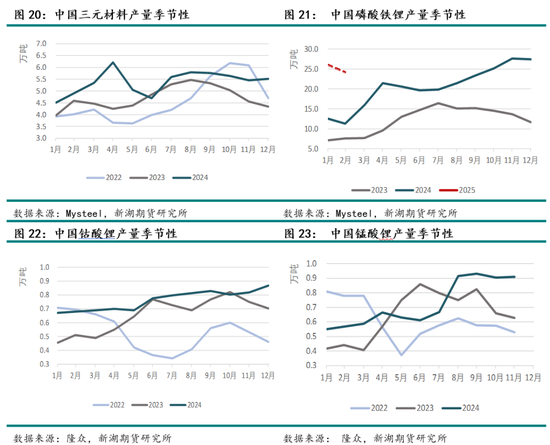

1.正極材料需求:2月鐵鋰需求有所放緩,近期部分鐵鋰廠3月排產預期有所上調

根據鋼聯數據,2025年1月中國磷酸鐵鋰產量為26.04萬噸,環比減少5.25%。主因1月月底過年,部分鐵鋰企業停產放假導致生產天數減少,但1月整體需求較為樂觀,減量不明顯。預計2025年2月份磷酸鐵鋰產量為24.18萬噸,受2月天數較少和月初春節假期影響,部分企業開工有所下降,鐵鋰產量預估環降7.14%。根據SMM數據,2月份三元材料產量預估為4.94萬噸。

2.終端需求:新能源汽車需求向好

中汽協數據顯示,1月新能源汽車產銷分別完成101.5萬輛和94.4萬輛,同比分別增長29%和29.4%,新能源汽車新車銷量滲透率達38.9%。根據乘聯分會數據,2月1-23日,乘用車新能源市場零售44.5萬輛,同比+77%,環比-16%,今年以來累計零售118.9萬輛,同比+29%。2月新能源汽車產銷量表現明顯好於季節性規律,主要受國家促消費支持政策繼續發力影響,環比1月同期有所下滑,主要受春節因素影響。

據動力電池創新聯盟數據,1月,我國動力和其他電池合計產量為107.8GWh,環比下降13.4%,同比增長63.2%。1月,我國動力電池裝車量38.8GWh,環比下降48.6%,同比增長20.1%。其中三元電池裝車量8.5GWh,占總裝車量22.1%,環比下降40.4%,同比下降32.2%;磷酸鐵鋰電池裝車量30.2GWh,占總裝車量77.9%,環比下降50.5%,同比增長53.5%。

3.終端需求:強製配儲政策將取消,國內光儲項目或出現搶裝潮

截止2月28日,萬德儲能指數月度上漲19.43%。政策麵上,2月9日,國家發改委、能源局發布《關於深化新能源上網電價市場化改革,促進新能源高質量發展的通知》,其中對儲能:不得將配置儲能作為新建新能源項目核準、並網、上網等的前置條件,生效時間自2025年6月1日起。⠩ 計在2025年6月1日前國內光儲項目將出現搶裝潮,後或導致部分低效儲能項目需求減少,該政策對25全年碳酸鋰需求量的影響預估約為-4%。

四、庫存分析

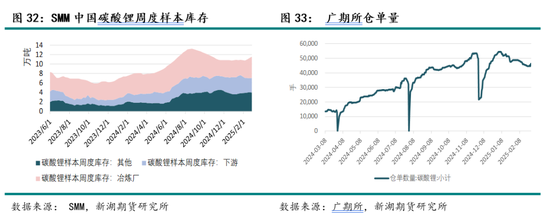

截至2月27日,SMM碳酸鋰冶煉廠庫存為44777噸(月度環比+38.06%) ,下遊為31195噸(月度環比-18.3%) ,其他39541噸(月度環比+4.35%) ,合計115513噸(月度環比+6.46%)。SMM周度碳酸鋰樣本庫存已連續3周累庫,近期累庫速度有所加速,主要源於冶煉廠累庫,下遊碳酸鋰原料庫存有所去庫(因3月客供增加),下遊補庫意願有限。現階段碳酸鋰絕對庫存水平處於高位,庫存壓力上升。

截至2月28日,廣期所碳酸鋰倉單量為45926手(月度環比-5.58%)。

五、結論與觀點

從基本麵來看,原料端,礦端價格較為堅挺,現階段冶煉成本倒掛,關注若礦價維持高位,後期冶煉廠開工意願或下降。鋰鹽端,節後鋰鹽廠陸續開始複產,疊加新增產線開工,帶來較大供應增量,供應壓力上升。需求側2月材料廠需求邊際有所轉弱,疊加3月下遊廠家碳酸鋰客供增加且有部分客供溢出現象,補庫需求有所放緩,但近期電芯廠儲能訂單有所增加,部分鐵鋰廠有所上調3月排產預期,關注3月正極實際排產情況。庫存端近期累庫加速,庫存壓力增加,後續繼續關注累庫持續性和速率。

近期碳酸鋰期貨走勢偏弱,從現階段碳酸鋰基本麵來看整體偏弱,供應端壓力開始上升,供應增量預期施壓鋰價,疊加庫存壓力增加,預計短期鋰價偏弱震蕩。後續進入3月可觀測上半年旺季需求實際表現,即將進入需求驗證期,若不及預期或將驅動鋰價加速下挫。

風險因素:

1.資金驅動。2. 供應端擾動。3. 需求持續超預期。

新湖期貨研究所

2025年2月28日

能源組

趙歆怡

從業資格號:F03123556

投資谘詢號:Z0019881

相关阅读

- 抖音新人開直播必備的10個技巧(打造精彩直播)

- 價格符號怎麽輸入——價錢的符號在數字前麵嗎?

- 河南濮陽屬於哪個市!河南最窮的五個城市2021?

- 陝北窯洞的建築特點;窯洞是哪個地方的?

- 一個生肖輪回該叫什麽?十二年一個輪回叫什麽?

- 汽車駕駛教練證怎麽考__駕校教練證怎麽考?

- 景天和李逍遙的關係~~李逍遙和景天什麽關係?

- 沁園飲水機官網!十大管線飲水機品牌排行榜?

- 石頭城怎麽到麗江!懂視生活?

- 抖音小店直播中如何修改商品價格(詳細介紹抖音小店直播中修改商品價格的步驟和技巧)

- 抖音小店運費險賣家郵費誰出(賣家是否需要出郵費)

- 鏈輪規格型號圖?鏈條尺寸規格表?

- 國產流量計十大品牌?流量計種類及原理?

- 淡淡憂傷的文章~~關於傷感散文隨筆心情5篇

- 抖音選品指南(打造穩定的選品策略)

- 陰陽八卦出自哪本書(怎麽用八卦圖算命)

- 如何開設無貨源的抖音小店(無貨源怎麽操作)

- 深圳物流公司?離我最近的快遞公司?

- 抖音音樂人的好處(為何越來越多的音樂人選擇在抖音發聲)

- 新文化運動的意義與局限性(新文化運動的意義)

- 抱歉的句子怎麽表達-抱歉的語句怎麽寫?

- 揭秘抖音小店虛假發貨罰款事件(重視售後服務)

- 抖音小店質檢報告填寫指南(從零開始學會填寫抖音小店質檢報告)

- 阿裏巴巴代運營一年多少錢?是怎麽收費的?

- 冰心玉壺,芙蓉樓送辛漸中“冰心”、“玉壺”指什麽?詩句的意思是什麽?比喻什麽?

- 那麽多讚美兔子的詩句!讚美兔子的七律詩?

- 揭秘抖音小店資金凍結原因(了解這些)

- 什麽是抖音直播音浪?獲得的方式有哪幾種?

- 揭秘抖音小店扣點情況(了解抖音小店的扣點機製)

- 女168cm標準體重?身高168女生標準體重是多少?

- 掌握抖音音樂人音樂審核,成為熱門音樂人的關鍵(如何讓你的音樂通過抖音審核)

- 少校軍銜?少校是什麽軍銜?

- 無ip分配手機連不上wifi(無ip分配是怎麽恢複)

- 淘金幣可以贈送給好友的嗎?怎麽送?

- 如何更換抖音小店主賬號為主題(小店主賬號更換步驟詳解)

- 抖音視頻瀏覽量一般幾百算正常(如何提高抖音視頻瀏覽量)

- 抖音新手期解析

- 六爻求真網站王虎應_求真六爻大神解卦: 女測複合及姻緣:升卦 變 謙卦? 我們有沒有姻緣緣分

- 揭秘抖音帶貨直播平台的流程(了解帶貨直播平台運作方式)

- 如何申請成為抖音音樂人(抖音音樂人申請流程和注意事項)

- 抖音小店新手期傭金多少(從傭金計算方法到提現流程)

- 菜鳥驛站快遞被別人拿走了怎麽辦?找誰投訴?

- 沁園飲水機官網!十大管線飲水機品牌排行榜?

- 28寸的行李箱長寬高是多少(28寸的行李箱長寬高是多少)

- 抖音星圖遊戲投稿任務平台規則——獲取更多曝光機會

- 客服密碼在哪可以查看?中國移動客服密碼是什麽?

- 關於牛的民間故事傳說?牛相關的神話故事?

- 抖音商家技術服務費優惠來襲(享專項優惠)

- 微博官網--一站到底20160125期張澤個人資料

- 抖音隱私保護直播間,如何進入(掌握進入抖音直播間的方法)

- 閑魚號在哪裏看別人的賬號?明星的怎麽找?

- 0.02km是多少米?兩公裏等於多少米?

- 兼職策劃方案兼職策劃方案(兼職營銷策劃,新手也能做出高逼

- 奶昔外賣?懂視生活?

- 抖音退款政策詳解(退款規則、限製和注意事項)

- 拚多多裏的旗艦店是正品嗎?品牌店靠不靠譜?

- 抖音新人開直播必備的10個技巧(打造精彩直播)

- 封禁解除攻略-抖音實名製認證(如何解除抖音封禁)

- 閑魚被禁言怎麽解除限製?原因以及解決方法有哪些?

- 世界城市gdp排名2021最新排名(全球人均GDP最高的城市是哪幾個?世界上人均GDP值最高的)